8月12日早间,恰逢理想汽车在港股敲钟的这一天,蔚来发布2021年第二季度财报。根据数据显示,今年二季度营收超84亿元,超过此前的市场预期。生产和交付也实现同比增长,净亏损进一步收窄,现金储备充裕。美中不足的是,毛利润出现1%的环比下滑。

整体来看,蔚来这一次交出的“合格成绩单”上,各项关键指标整体向好,实现稳步增长。

蔚来创始人、董事长兼CEO李斌

但比起财报数据,引起广泛关注的,是蔚来创始人、董事长兼CEO李斌在财报会议上的所回应的三大热点话题,包括:“毛利率”、“低端品牌”、“竞争格局”等。

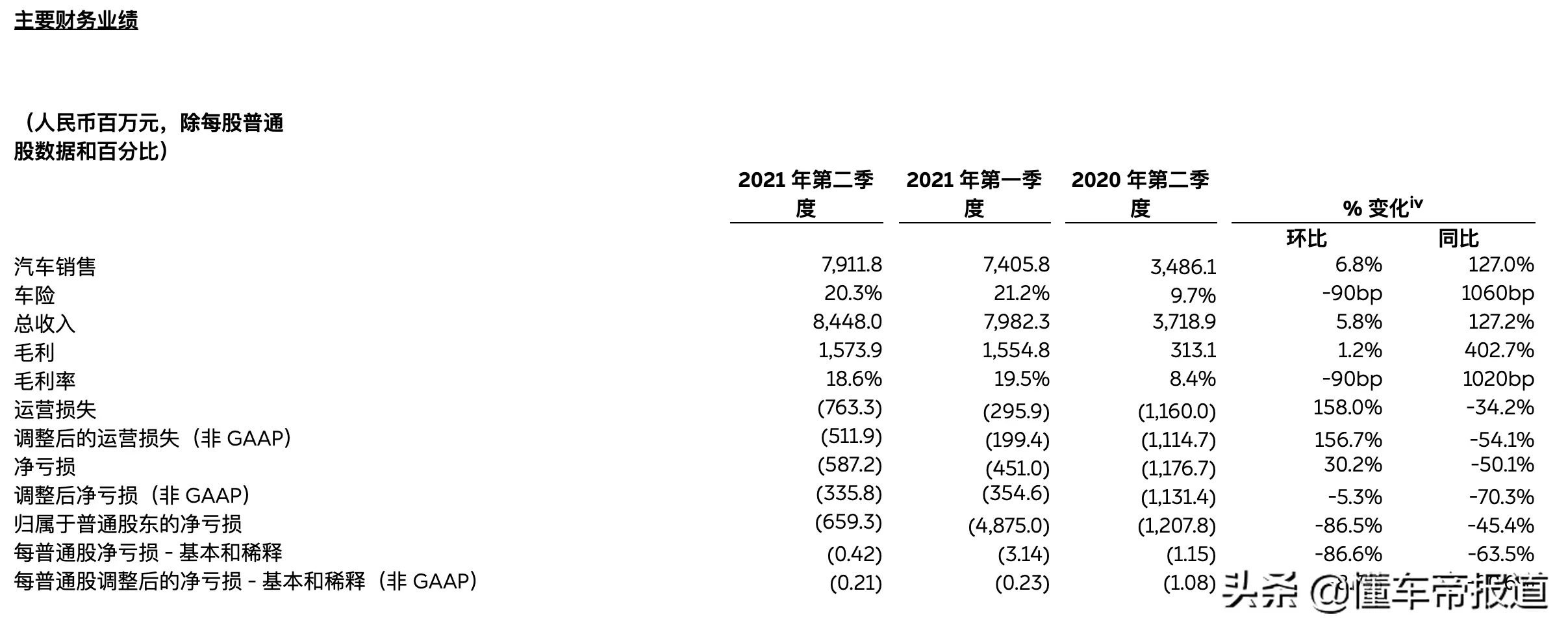

数据显示,2021年二季度蔚来共营收84.5亿元,超出此前超出市场预期的83.22亿元。汽车销售额为79.118亿元,同比增长127.0%,环比增长6.8%。

二季度蔚来共营收84.5亿元,超出预期

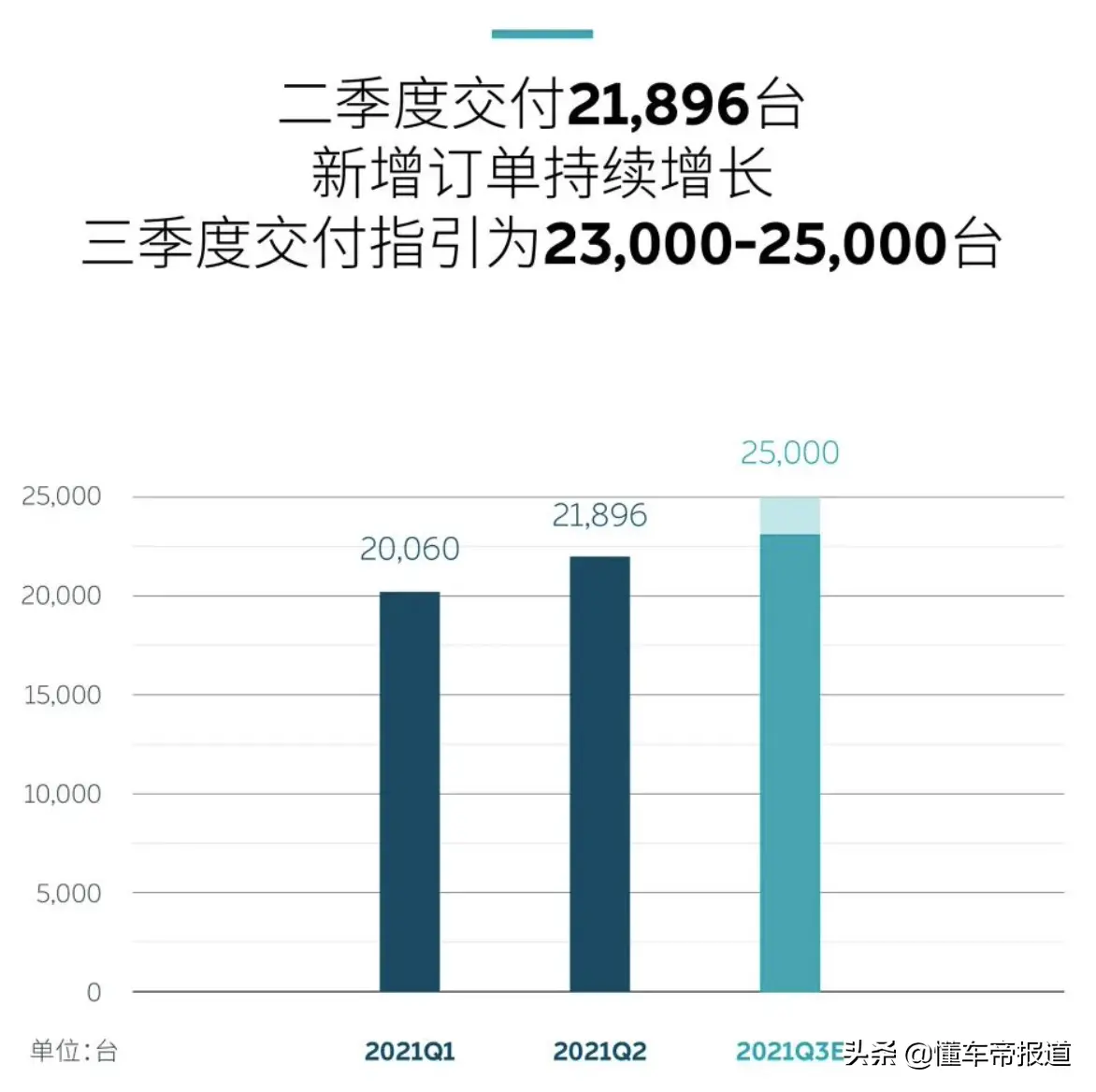

销量方面,今年二季度蔚来汽车交付量达21896辆,其中包括4433辆ES8,9935辆ES6,7528辆EC6,较2020年第二季度增长111.9%,较2021年第一季度增长9.2%。

蔚来汽车近四季度交付量

由于销售额翻倍增长,使得蔚来汽车的利润进一步提升。2021年第二季度毛利为15.739亿元,较2020年第二季度增长402.7%,较2021年第一季度增长1.2%。

二季度整车销售毛利率为18.6%,去年同期为8.4%,上季度19.5%。

蔚来二季度主要财务业绩

值得注意的是,二季度蔚来综合毛利相较第一季度保持平稳,但是整车毛利率却环比下降了1%。

与2020年第二季度相比,整车毛利率的提升主要归因于汽车交付量的增长、平均销售价格的提高以及材料成本的降低。汽车销售毛利率环比整体保持稳定。

蔚来汽车合肥工厂

蔚来财务副总裁曲玉表示,“毛利率下降有两个原因,一是单车ASP(平均售价)下降了8000元,主要是ES6的销售比重较一季度有所增加,而ES6的ASP和毛利率相对比较低。同时,单车平均成本也下降了3000元。两者叠加,单车毛利下降约5000元。”

曲玉坦言,“蔚来明年会发布三款新车型,还更新了产品研发和发布计划。因此,我们以更保守的视角,缩短了目前产品的摊销折旧周期,也导致了单车摊销折旧的增加。这一部分在今年下半年对整车毛利率的影响是2%。”

至于接下来的毛利率预期,李斌强调,“蔚来整车毛利率长期要做到25%左右,不算积分交易和补贴等。”

李斌此前在接受采访时不止一次提及,“蔚来这个品牌仍会专注于高端市场”。但,话没说死——“关于低价品牌,我们想做就可以做,如果要做也会是一个非常独立的品牌。过去几年我们进行过相关尝试。”

在这次财报上,李斌迫不及待透露,“蔚来进入大众市场的相关准备工作也已经提速。我们将通过新的品牌进入大众市场,目前已建立了核心团队,迈出了重要的一步。”

对于新品牌车型,李斌表示,“明年将交付包括ET7在内的三款基于NT2.0平台的全新车型”。

值得注意的是,李斌强调,“NT2.0首先在ET7上搭载,另两款新车型会在合适的时候公布,后年将有更多车型。有一款车会比目前所有产品定价略低,是蔚来品牌价格最低的车型。”

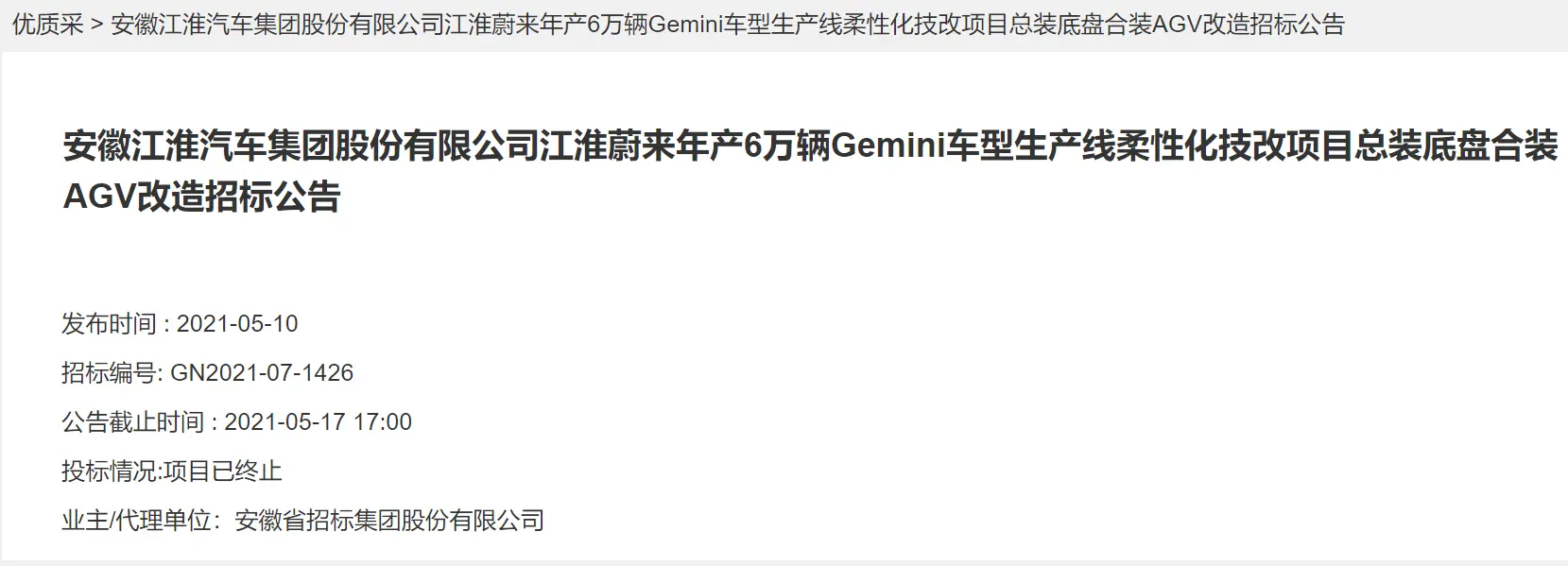

江淮蔚来将投产一款年产6万辆的全新车型Gemini

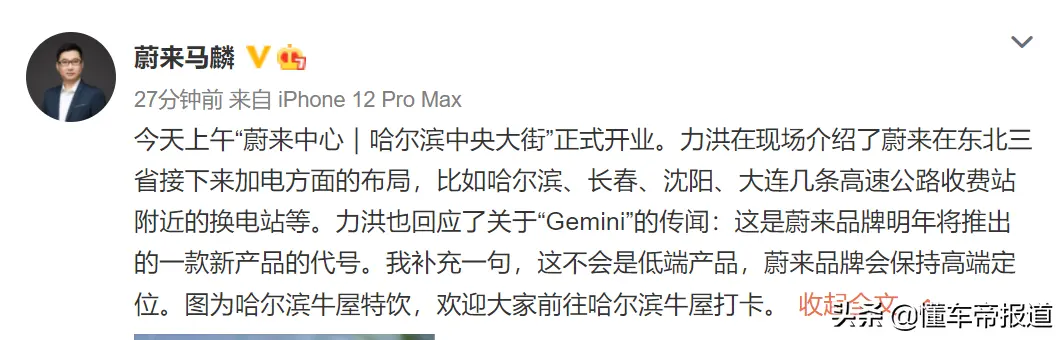

早先有媒体曾曝出,蔚来将推出一款名为“Gemini”(双子星)的车型,新车定位或将低于现有SUV和轿车。但很快,蔚来的相关负责人表态,给这样的猜想画上了句号。“Gemini不会是低端产品,蔚来品牌会保持高端定位。”

蔚来公关总监马麟微博辟谣:Gemini不会是低端产品

也有传闻称,“蔚来想推出一款3万元左右的微型电动汽车”,从财报发布后确认推出低端产品、到放出考察宝骏KiWi EV的消息,可以说让蔚来的低端路线和产品都浮出了水面。

蔚来要练小号,打造一款3万元的微型电动汽车,来PK宏光MINIEV?PK 宝骏KiWi EV?

李斌率队拜访上汽通用五菱,参观体验KiWi EV

李斌在财报会上再次点赞宝骏KiWi EV,称“五菱在这个市场做的已经很好了,蔚来的大众市场新品牌不会进入该价格区间。”他比喻,“蔚来品牌与大众市场新品牌类似奥迪-大众、雷克萨斯-丰田的关系,将以比特斯拉更低的价格提供更好的产品和服务。”(Model 3入门版23.59万)

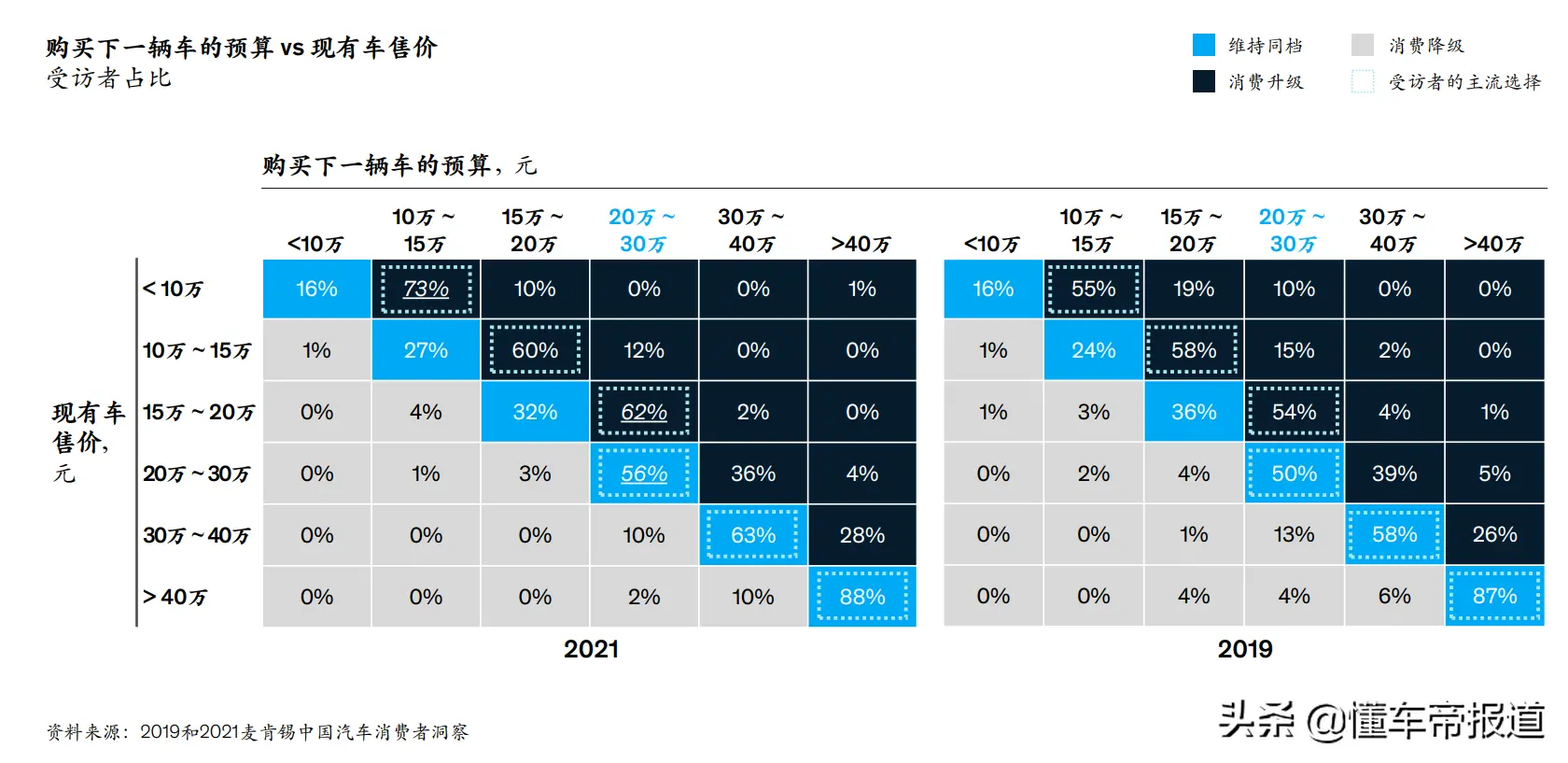

2021麦肯锡汽车消费者洞察

《2021麦肯锡汽车消费者洞察》的数据显示,20万∼30万元的价格区间仍是当前中国汽车市场的“甜蜜点”,更低价格区间的消费者往往希望消费升级,更高价格区间的消费者则偏好维持在同档范围。

显然,在保证蔚来定位高端的前提下,双品牌策略不失为一个“进军大众市场”的好办法。

不同于吉利和极氪、北汽和极狐等传统车企的自下而上,蔚来若是推出子品牌必然是自上而下。就像华为推出荣耀、小米推出红米——前者担当创新旗舰,站高且站稳;后者走量摊薄成本,叫好又叫座。

李斌放言:“在高端市场领域,还没有看到能和蔚来有全面竞争能力的品牌,这其中包括产品、服务体系、技术、整体的用户体验和用户社区。”

为形成竞争优势进一步打开车市,蔚来汽车将加大技术投入。

现金流方面,蔚来汽车还是相对稳定。截至2021年6月30日,现金及现金等价物、限制性货币资金和短期投资共计483亿元人民币。

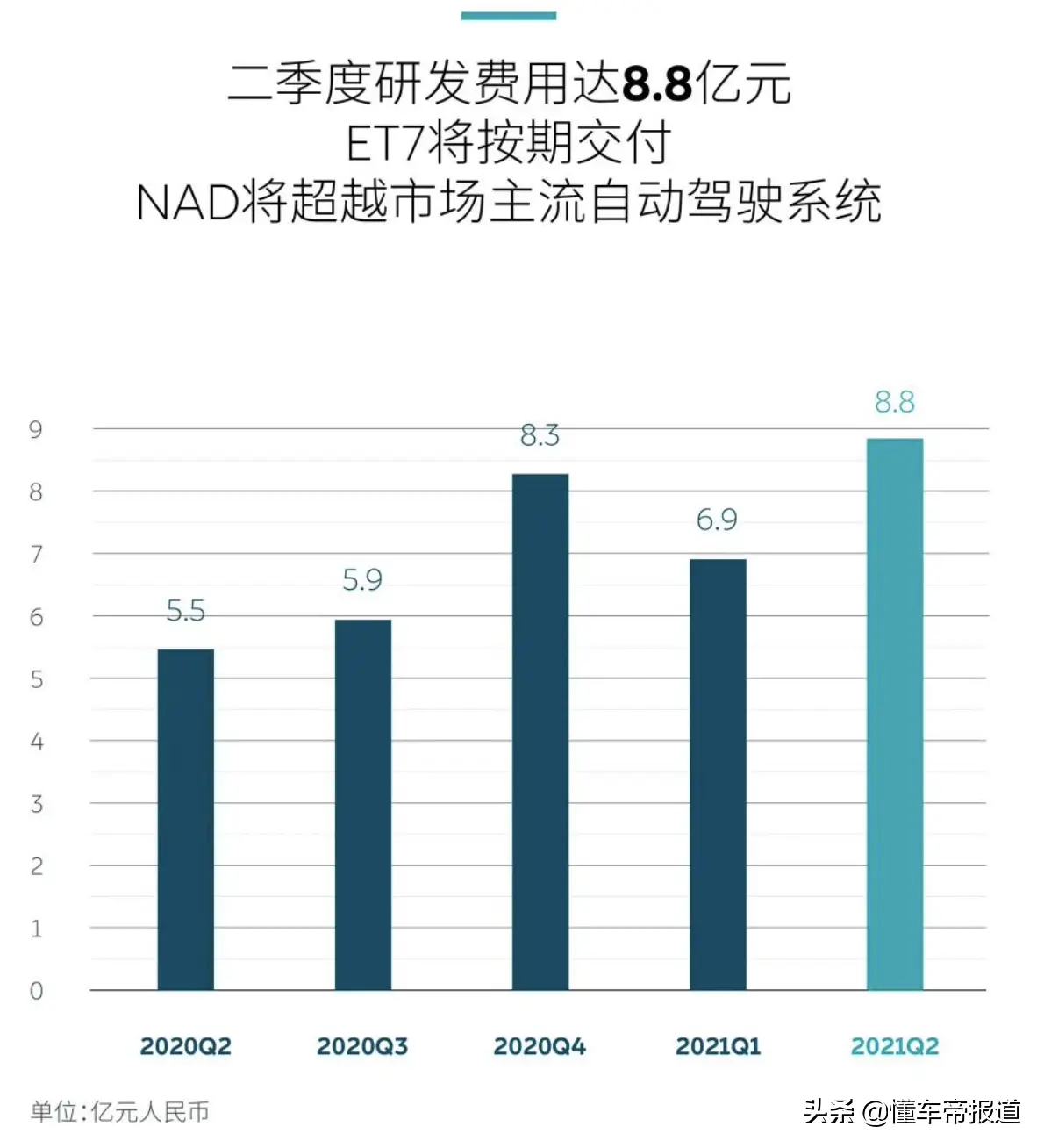

费用方面,二季度蔚来支出研发费用为8.84亿元,同比增加62.1%,环比增长28.7%;研发费率10.5%。销售及管理费用为15亿元,同比增加59.9%,环比增长25.1%。

蔚来二季度支出研发费用8.8亿元

而在今年一季度财报电话会中,李斌曾表示今年会花掉50亿的研发费用,而今年前两个季度蔚来研发费用支出仅15.7亿元。

据悉,由于2022年蔚来将有三款新车型交付,后年将有更多车型,从今年二季度开始未来已经开始研发提速。

“从今年三季度开始,我们的研发费用会显著大幅地增加,跟我们团队的规模和项目的增加都有关系,”

蔚来第一工厂

李斌表示:“我们全年研发支出计划为50亿元人民币,我们希望今年能够如期的把它花出去,因为花出去代表我们的研发工作总体比较顺利。现在更多的还是增加研发团队的规模,把项目的进度都能够正常的展开,年底研发团队规模将为年初的两倍。”

对于目前蔚来自动驾驶团队状态,李斌表示,蔚来的自动驾驶组织架构与其他公司不太一样,有四位VP向我汇报,从“硬件”到“操作系统”到“算法”到“系统集成运营”。目前自动驾驶相关团队规模在500人左右,年底将增加300人,达到800人规模。这就意味着,新一轮的招兵买马,要开始了。

相较而言,刚刚完成赴港上市的理想汽车目前研发人员数量是400人,年底也将扩展到600人。

蔚来预测三季度交付量将达23000-25000辆之间

展望未来,蔚来预测2021年第三季度:车辆交付量将达到23000-25000辆之间,较2020年同期增长约88.4%至104.8%,较2021年第二季度增长约5.0%至14.2%。

预计总收入在89.130亿元人民币至96.311亿元人民币之间,相比2020年同期增加约约96.9%至112.8%,比2021年第二季度增加约5.5%至14.0%。

从蔚来EP9超跑到民用豪华SUV ES8,蔚来始终在通过高端产品与品牌效应下探更为广阔的市场。但眼下,单靠理想ONE这一款在售车型的理想,销量表现已有赶超蔚来的势头。加之特斯拉的不断降价,Model 2也将于今年底迎来试生产,蔚来必须要进行有效防守。采用“田忌赛马式”的策略,用低端品牌抢占市场,打造下一个增长引擎,或许也是不得已。毕竟没有量,一切“高端”都会是空谈。用李斌的话说,大众市场的品牌是长期的战略思考。

接下来,把大众化之路握在自己手里的蔚来,能否赶超特斯拉?我们拭目以待。

本文由车评号用户上传,如有侵权,请及时联系。该文观点仅代表作者本人,车评网仅提供信息存储空间服务

视频直播

视频直播

大号废了

赞就完了,哈哈

这个好像前一阵看到过

车评网作者水平有点参差不齐啊